転職後すぐに住宅ローン・フラット35の審査に通るための注意点

転職後すぐに住宅ローンやフラット35の審査に受かるための注意点を3つご紹介します。

転職直後は現在の給与明細×12ヶ月分で年収が計算される

これはどういうことかと言いますと、例えば3ヶ月分の給与明細を出しても賞与でもらう予定のお金はプラスして計算されないということです。

つまり、転職後の職場での予定年収が賞与を含んで400万円だとしても、まだ3ヶ月しか働いておらず賞与をもらっていない場合は賞与なしの給与で年収が計算されます。

具体的に、転職後の職場が月30万円の給与、賞与が40万円で年収400万円になるとしても、

3ヶ月の給与明細では、30万円×12=360万円が年収として計算されます。

これは転職後の職場の毎月の給与が少なくて、賞与が多い場合には注意点となります。

転職直後に賞与を含んだ年収で住宅ローンの審査に申し込みたい場合は、賞与が出るまで待ち、賞与の明細を給与明細と一緒に提出すれば大丈夫なはずです。

転職前と転職後の職種が異なる

住宅ローンを申し込みうえで、転職前と転職後の職種が異なる場合は注意が必要です。

間近に転職をしているというだけで、信用性が低くなり住宅ローンの審査に影響があります。

それが転職前と転職後で職種が異なっているとなるとさらに信用性が低くなる可能性があります。

同じ職種での転職であれば、ステップアップのための転職とみなされる場合がありますが、全く異なる職種への転職となると「職が定まっていない」「仕事を転々としている」と判断される可能性があるので注意が必要です。

住宅ローンを申し込む予定はあるが、やむおえず転職をするという場合はなるべくなら同じ職種に転職をしておいたほうがいいかもしれません。

住宅ローン以外での借り入れをしている

住宅ローンの申し込みをされる場合、他で借り入れをしているかも審査基準の重要な項目のひとつとなります。

もちろん転職後すぐに住宅ローンの申し込みをされる場合は、特に注意しておきたい点であります。

車やクレジットカードのローンなどがまだ残っている場合は、可能な限りで住宅ローンの申し込みをする前までに返済しておきたいところです。

ちなみに奨学金は、ローンとは別の扱いになるようで住宅ローンの審査には影響がありません。

ですから奨学金よりも車やクレジットカードのローンを優先的に返済しておきたいですね(._.)

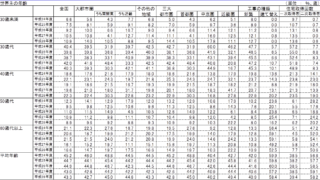

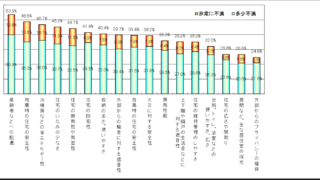

希望融資額を断られた理由の統計

下記は総務省統計局のホームページに掲載されている、H28年経年変化比較表(注文住宅)の『希望融資額を断られた理由』です。

この統計をみると、『希望融資額を断られた理由』の要因として年収、年齢に次いで勤続年数が高い確率となっています。

これは反対に勤続年数が長いほど希望融資額が受け入れられる可能性が高いとも考えられます。

このことからも、やはり転職直後では住宅ローンの審査に影響がでる可能性が高いといえます。

まとめ

転職後すぐに住宅ローンの申し込みをすると、審査に落ちる可能性が高くなります。

しかし、「フラット35にする」、「3ヶ月以上の給与明細や過去の源泉徴収表を提出できる」、「転職前後で職種が変わっていない」「他で借り入れをしていない」などの条件をクリアしていればローン審査に通る確率が上がります。

フラット35の注意点については、こちらの記事に書いていますのでよろしければご参考ください。

本当はやはり住宅を購入する前に、なるべくなら転職はしないほうがいいですけどね(T^T)

私は転職をしてしまいましたが。。。

家を買うタイミングと転職のタイミングが重なってしまうと、住宅ローンの審査に関わってきてしまうことなので、計画的に考えていきたいところです。

特に住宅ローンをフラット35ではなく、民間金融機関の変動金利で借り入れをしたい人は住宅を購入する前の転職は絶対に避けたいところです。

□■□■□■□■□□■□■□■□■□

最後までお読みいただき、ありがとうございました。

住宅ローンの借り換え時期の目安については、こちらの記事をご参考ください。