家を買うには購入価格の20%~30%以上を貯蓄しておくことが理想となります。

そういう時に活用できるのがキャッシュフロー表です。

キャッシュフロー表とは

キャッシュフロー表とは、現在の収入や支出、さらに自分を含めた家族の目標などから、将来の収入や支出、貯蓄額を予想していくものです。

キャッシュフロー表の項目

キャッシュフロー表の中には以下の項目を作ると、資金の計画としてわかりやすくなります。

家族の年齢

イベント項目

この項目を作ることで、実際にライフイベントが起こった時にも、その先の資金計画を予想しやすくなります。

ライフイベント表についてはこちらの記事をご参考に。

年間の収入

キャッシュフロー表では年間の収入は可処分所得を記入します。

可処分所得=年間の収入-(所得税+住民税+社会保険料)

社会保険料とは、医療・年金・介護の保険のことをいいます。

医療保険は、健康保険と国民健康保険

年金保険は、厚生年金保険と国民年金

介護保険は、40歳~65歳未満の医療保険に加入している方と65歳以上の方

これらは毎月給与から自動的に天引きされているものです。これが給与明細を見るたびに「引き過ぎでしょ!」と毎回感じてしまうくらい結構痛い(/TДT)/

ですが社会保険は病気や怪我、老後や介護が必要になったときにとても重要なものになります。

年間の支出

年間の各支出にかかった金額の合計です。

年間の収支

年間の収支は、年間の収入から年間の収支を引いた金額になります。

年間の収支=年間の収入-年間の支出

貯蓄残高

貯蓄残高=前年の貯蓄残高×(1+運用利率)±その年の年間収支

■前年の貯金残高が10万円、その年の年間収支が+20万円、運用利率が0.3%の場合

10万円×(1+0.3)+20万円=33万円

その年の貯金残高は33万円となります。

各支出にかかった金額

・基本生活費(食費、光熱費、お小遣いなど)

・一時的な支出(上記項目以外の不定期な支出)

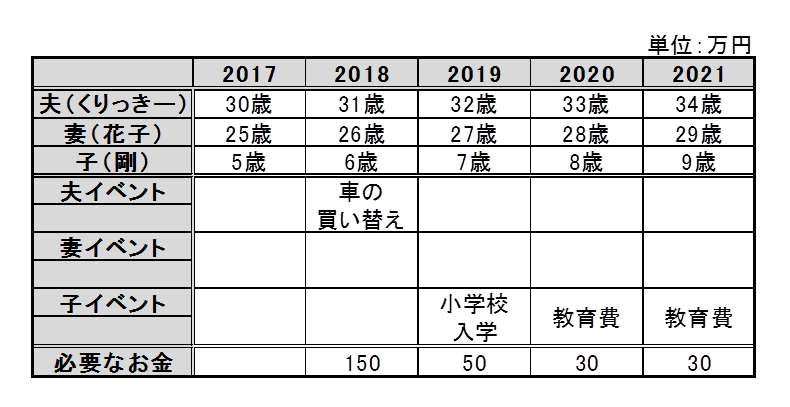

キャッシュフロー表の作成(例)

それでは実際にキャッシュフロー表を作成していきます。下記のキャッシュフロー表はExcelで作成したものです。

Excelであればパソコンが得意でない私でもなんとかキャッシュフロー表を作成することができましたが、面倒くさいという方には、インターネットでもキャッシュフロー表の形式(テンプレート)をダウンロードできるところもあるようです。

例として、夫の昇給で収入の増加や子供の成長に合わせて基本生活費の支出が増加するように物価上昇率2%と仮定しています。貯蓄残高は金融機関の金利0.2%と仮定しています。

順調に年間約50万円づつ貯蓄できていますが、2021年に子供の入学で教育費や入学金などの一時金で出費が増えています。

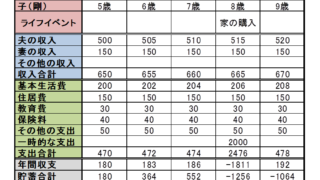

もう一つ例として、

こちらは例として、夫の収入と基本生活費を物価上昇率1%と仮定しています。貯蓄残高の運用利率は0.5%と仮定しています。

2020年に家を購入したことで、貯蓄がマイナスになっていることがわかります。

このように夢や目標を取り入れながら、資金計画をたてていくと将来の生活を想定しやすくなります。

キャッシュフロー表のテンプレート

キャッシュフロー表を作成する時間がないという方は、よろしければ下記をご参考ください。

15年分のキャッシュフロー表になります。

□■□■□■□■□□■□■□■□■□

ここまでお読み頂き、ありがとうございます。

にほんブログ村と人気ブログランキングの、ランキングに参加しております。ぽちっと応援よろしくお願いいたしますm(__)m